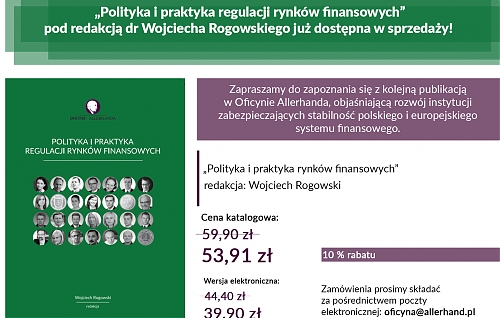

Polityka i praktyka regulacji rynków finansowych

„Publikacja zawiera omówienie najważniejszych aktów prawa UE w zakresie instytucjonalnych i funkcjonalnych aspektów stabilności finansowej, finansowania inwestycji, ładu korporacyjnego oraz ochrony konsumenta, wskazując na podobieństwa i różnice w regulacjach krajowych i europejskich. Dostarcza praktycznych informacji na temat wynikających z tych regulacji uprawnień lub obowiązków, ich adresatów, treści i charakteru, a także skutków ich naruszenia. Ogromne znaczenie ma przedstawienie nowych koncepcji i regulacji nadzoru finansowego zarówno w kategoriach prawnych, jak i ekonomicznych. Książka prezentuje nowe rozwiązania prawne i przedstawia badania o znaczeniu prawnym i ekonomicznym, dotyczące koncepcji i instytucji służących stabilności finansowej. Autorzy, dokonując wnikliwej analizy tekstów prawnych i przeprowadzając badania empiryczne, uwzględniając przy tym aktualną literaturę przedmiotu i najnowsze orzecznictwo. Szczegółowo przedstawili ważne problemy i dylematy w architekturze systemu finansowego, ram prawnych nadzoru makroostrożnościowego, europeizacji nadzoru, wpływu regulacji na rynki finansowe.”

Z recenzji prof. Zw. dr hab. Włodzimierza Szpringera, Szkoła Główna Handlowa

Książka do nabycia na stronie Instytutu

Przedmowa

Kongres Regulacji Rynków Finansowych, którego dorobek intelektualny w części przedstawia ta monografia, odbył się w przededniu historycznego dla europejskich rynków finansowych wydarzenia jakim była inauguracja nowej unijnej instytucji – paneuropejskiego nadzoru bankowego. Kongresy Allerhanda towarzyszą procesowi kształtowania się nowej architektury regulacyjnej i europejskiej unii bankowej. Przed trzema laty Kongres był miejscem prezentacji założeń tego projektu i pierwszej reakcji na nią polskich władz nadzoru finansowego. W krótkim czasie Komisja Europejska, wraz z europejskimi instytucjami nadzorczymi, dopracowała tę koncepcję jednolitego nadzoru bankowego, przygotowała podstawy prawne i doprowadziła do zorganizowania nowej instytucji w strukturach Europejskiego Banku Centralnego, zatrudniającej już blisko tysiąc specjalistów z wszystkich krajów strefy euro. Europejski nadzór bankowy, choć daleki jeszcze od finału budowy, określany jest jako najistotniejszy instytucjonalny proces integracji europejskiej od czasu wprowadzenia euro. Tym bardziej, że oczekiwania wobec nowej architektury nadzorczej są większe nawet niż wówczas wobec euro. Obecnie cel polityki integracji jest bardzo ambitny - nigdy więcej kryzysu finansowego.

Choć Polska nie dołączyła wciąż do strefy euro, to nasz sektor bankowy jest silnie połączony więzami kapitału z podmiotami, które będą nadzorowane z Frankfurtu w ramach europejskiego jednolitego nadzoru bankowego. Nie milknie dyskusja o miejscu Polski w tym procesie integracji europejskiej. Na szczęście, polski nadzór bankowy pozostaje w roboczej łączności z kształtującymi się europejskimi instytucjami i ich metodyką nadzoru.

Sprawność a nade wszystko stabilność polskiego systemu finansowego jest celem polityki regulowania rynków finansowych, prowadzonej przez ministerstwo finansów we współpracy z nadzorem finansowym i bankiem centralnym. Niebawem współpraca ta zostanie dodatkowo wzmocniona przez utworzenie polskiego odpowiednika rady ryzyka systemowego mającego na celu nadzór makrostabilnościowy. Na ukończeniu są prace legislacyjne.

Liczne wyzwania i dylematy jakie wynikają z intensywnego rozwoju architektury stabilności finansowej przedstawiają autorzy rozdziału pierwszego poświęconego polityce i praktyce regulacji rynków finansowych w Polsce i Unii Europejskiej. Kolejna część monografii prezentuje wyniki najnowszych badań odsłaniających konstrukcje nowych prawnych instrumentów nadzorczych i sposobów restrukturyzacji instytucji finansowych. Analizie poddano koreańskie doświadczenia w stosowaniu polityki makrostabilności oraz umorzenie i konwersję długu jako instrument restrukturyzacji i uporządkowanej likwidacji banków.

Kolejny rozdział poświęcony jest prawom stron w transakcjach finansowych oraz w praktyce nadzorczej. Uwaga prawników a także klientów banków skupiona jest na problemie naruszania interesu strony czynności bankowej i konsekwencji jakie wynikają dla zaufania klienta w tradycyjnej praktyce bankowej w Polsce. Autorzy podejmują się odpowiedzi na pytania o standardy kontraktowania w bankowości depozytowej i w inwestycyjnej. Jakie zagrożenia dla klienta, i jakie ryzyka prawne dla banku, wynikają z przenikania się bankowości tradycyjnej i inwestycyjnej? Czym jest interes strony? Jakie interesy klienta są najczęściej naruszane przez banki? Jak się chronić przed takimi naruszeniami? Z kolei, dyskusja przypadku zakazu wykonania prawa głosu z akcji banku krajowego ujawnia tajemnice polskiej praktyki nadzorczej.

Rozwój systemu finansowego wciąż trwa. Pojawiają się kolejne innowacje finansowe i technologiczne. Autorzy rozdziału czwartego wskazują zagadnienia wymagające regulacji, takie jak, finansowanie społecznościowe, kryptowaluty, instytucje płatnicze czy przepisy, które pozwolą rozwinąć się funduszom private equity i venture capital aby wzmocnić rolę finansowania gospodarki poprzez rynek kapitałowy. Polski dorobek regulacyjny, choć już rozległy i nowoczesny, to jednak wciąż ma potencjał rozwoju. Musi podążać za dyrektywami europejskimi i nowymi technologiami. W jaki sposób zabezpieczyć interesy stron w finansowaniu społecznościowym? Co oferują regulaminy platform crowdfunding’u udziałowego? Wnioski de lege ferenda stworzenia prawa stymulującego finansowanie społecznościowe w Polsce mogą być przydatne i na poziomie europejskim. Rozwój rynków kapitałowych uzależniony jest m.in. od ograniczenia skali nadużyć z jakimi na rynku mamy niestety wciąż do czynienia. Naprzeciw tym problemom wychodzi m.in. dyrektywa w sprawie sankcji karnych za nadużycia na rynku wraz z towarzyszącym jej rozporządzeniem. Autorzy rozdziału piątego poświęconego ładowi korporacyjnemu omawiają wynikające z tej dyrektywy rewolucyjne wprost zmiany w zakresie i sposobie ingerencji nadzoru w praktykę obrotu. Krytycznie oceniają zasady ładu korporacyjnego dla nadzorowanych instytucji finansowych oraz omawiają nowe instrumenty prawne kształtowania polityki wynagrodzeń w bankach w oparciu o doświadczenia unijne i szwajcarskie.

Rozwój technologiczny i społeczny powoduje, że nadzór finansowy musi być przygotowany do analizy nowych funkcji, form działalności i instytucji. Szczególnie szybko regulacje muszą podążać za zmianami technologicznymi w płatnościach i rozliczeniach. Wyzwaniem jest prawne zapewnienie bezpieczeństwa coraz bardziej zróżnicowanej infrastruktury płatniczej oraz nowych funkcji jak np. kantory internetowe, których pozycja prawna nie jest jasna. Zmiany prawa związane z implementacją dyrektyw w tym obszarze będą kształtowały zachowania klientów banków oraz wpłyną na ich wyniki. W ostatnim rozdziale autorzy zastanawiają się w jakim kierunku pójdą regulacje rynku usług doradztwa finansowego w Polsce, biorąc pod uwagę doświadczenia bardziej rozwiniętych krajów oraz dyrektywy unijne, których Polska jest współtwórcą.

Druga połowa dorobku obrad Kongresu nie doczekała się niestety uwiecznienia w formie artykułów, choć w trakcie dyskusji panelowych podnoszono najważniejsze problemy meritum nadzoru nad rynkami finansowymi jak i procesu tworzenia prawa regulującego rynki finansowe. Uczestnicy obrad byli zgodni, że mamy do czynienie z nadmiarem regulacji finansowych, spowodowanych głównie reakcją na ostatni kryzys finansowy i transpozycją do polskiego prawa rozwiązań wypracowanych przy unijnym stole. Nowe przepisy i instytucje mają jednak uniemożliwić dysfunkcje rynków finansowych i zapobiec interwencji państwa (wykorzystaniu środków podatników).

Choć Polska nie dołączyła wciąż do strefy euro, to nasz sektor bankowy jest silnie połączony więzami kapitału z podmiotami, które będą nadzorowane z Frankfurtu w ramach europejskiego jednolitego nadzoru bankowego. Nie milknie dyskusja o miejscu Polski w tym procesie integracji europejskiej. Na szczęście, polski nadzór bankowy pozostaje w roboczej łączności z kształtującymi się europejskimi instytucjami i ich metodyką nadzoru.

Sprawność a nade wszystko stabilność polskiego systemu finansowego jest celem polityki regulowania rynków finansowych, prowadzonej przez ministerstwo finansów we współpracy z nadzorem finansowym i bankiem centralnym. Niebawem współpraca ta zostanie dodatkowo wzmocniona przez utworzenie polskiego odpowiednika rady ryzyka systemowego mającego na celu nadzór makrostabilnościowy. Na ukończeniu są prace legislacyjne.

Liczne wyzwania i dylematy jakie wynikają z intensywnego rozwoju architektury stabilności finansowej przedstawiają autorzy rozdziału pierwszego poświęconego polityce i praktyce regulacji rynków finansowych w Polsce i Unii Europejskiej. Kolejna część monografii prezentuje wyniki najnowszych badań odsłaniających konstrukcje nowych prawnych instrumentów nadzorczych i sposobów restrukturyzacji instytucji finansowych. Analizie poddano koreańskie doświadczenia w stosowaniu polityki makrostabilności oraz umorzenie i konwersję długu jako instrument restrukturyzacji i uporządkowanej likwidacji banków.

Kolejny rozdział poświęcony jest prawom stron w transakcjach finansowych oraz w praktyce nadzorczej. Uwaga prawników a także klientów banków skupiona jest na problemie naruszania interesu strony czynności bankowej i konsekwencji jakie wynikają dla zaufania klienta w tradycyjnej praktyce bankowej w Polsce. Autorzy podejmują się odpowiedzi na pytania o standardy kontraktowania w bankowości depozytowej i w inwestycyjnej. Jakie zagrożenia dla klienta, i jakie ryzyka prawne dla banku, wynikają z przenikania się bankowości tradycyjnej i inwestycyjnej? Czym jest interes strony? Jakie interesy klienta są najczęściej naruszane przez banki? Jak się chronić przed takimi naruszeniami? Z kolei, dyskusja przypadku zakazu wykonania prawa głosu z akcji banku krajowego ujawnia tajemnice polskiej praktyki nadzorczej.

Rozwój systemu finansowego wciąż trwa. Pojawiają się kolejne innowacje finansowe i technologiczne. Autorzy rozdziału czwartego wskazują zagadnienia wymagające regulacji, takie jak, finansowanie społecznościowe, kryptowaluty, instytucje płatnicze czy przepisy, które pozwolą rozwinąć się funduszom private equity i venture capital aby wzmocnić rolę finansowania gospodarki poprzez rynek kapitałowy. Polski dorobek regulacyjny, choć już rozległy i nowoczesny, to jednak wciąż ma potencjał rozwoju. Musi podążać za dyrektywami europejskimi i nowymi technologiami. W jaki sposób zabezpieczyć interesy stron w finansowaniu społecznościowym? Co oferują regulaminy platform crowdfunding’u udziałowego? Wnioski de lege ferenda stworzenia prawa stymulującego finansowanie społecznościowe w Polsce mogą być przydatne i na poziomie europejskim. Rozwój rynków kapitałowych uzależniony jest m.in. od ograniczenia skali nadużyć z jakimi na rynku mamy niestety wciąż do czynienia. Naprzeciw tym problemom wychodzi m.in. dyrektywa w sprawie sankcji karnych za nadużycia na rynku wraz z towarzyszącym jej rozporządzeniem. Autorzy rozdziału piątego poświęconego ładowi korporacyjnemu omawiają wynikające z tej dyrektywy rewolucyjne wprost zmiany w zakresie i sposobie ingerencji nadzoru w praktykę obrotu. Krytycznie oceniają zasady ładu korporacyjnego dla nadzorowanych instytucji finansowych oraz omawiają nowe instrumenty prawne kształtowania polityki wynagrodzeń w bankach w oparciu o doświadczenia unijne i szwajcarskie.

Rozwój technologiczny i społeczny powoduje, że nadzór finansowy musi być przygotowany do analizy nowych funkcji, form działalności i instytucji. Szczególnie szybko regulacje muszą podążać za zmianami technologicznymi w płatnościach i rozliczeniach. Wyzwaniem jest prawne zapewnienie bezpieczeństwa coraz bardziej zróżnicowanej infrastruktury płatniczej oraz nowych funkcji jak np. kantory internetowe, których pozycja prawna nie jest jasna. Zmiany prawa związane z implementacją dyrektyw w tym obszarze będą kształtowały zachowania klientów banków oraz wpłyną na ich wyniki. W ostatnim rozdziale autorzy zastanawiają się w jakim kierunku pójdą regulacje rynku usług doradztwa finansowego w Polsce, biorąc pod uwagę doświadczenia bardziej rozwiniętych krajów oraz dyrektywy unijne, których Polska jest współtwórcą.

Druga połowa dorobku obrad Kongresu nie doczekała się niestety uwiecznienia w formie artykułów, choć w trakcie dyskusji panelowych podnoszono najważniejsze problemy meritum nadzoru nad rynkami finansowymi jak i procesu tworzenia prawa regulującego rynki finansowe. Uczestnicy obrad byli zgodni, że mamy do czynienie z nadmiarem regulacji finansowych, spowodowanych głównie reakcją na ostatni kryzys finansowy i transpozycją do polskiego prawa rozwiązań wypracowanych przy unijnym stole. Nowe przepisy i instytucje mają jednak uniemożliwić dysfunkcje rynków finansowych i zapobiec interwencji państwa (wykorzystaniu środków podatników).

Problemem w implementacji tych przepisów jest rozbieżność systematyki źródeł prawa polskiego i unijnego oraz przebieg konsultacji w europejskim procesie legislacyjnym. Nie dorobiliśmy się systemu współpracy, który umożliwia przyjęcie wcześniejszego jednolitego, krajowego stanowiska do koncepcji powstających w Brukseli. Nawet trzydniowy termin na zgłoszenie uwag do projektu to zbyt mało czasu, aby stworzyć dobre, przemyślane propozycje. Wybrzmiał apel aby poszerzyć krąg instytucji i organizacji eksperckich z Polski, które aktywnie brałyby udział w procesie tworzenia i dostosowania prawa na poziomie europejskim. Zarówno regulatorowi, nadzorcy jak i uczestnikom rynku powinno zależeć na tym, żeby przepisy były spójne, przejrzyste, skrojone na miarę i możliwe do zastosowania. Bezpieczeństwo klienta instytucji finansowych i ochrona praw inwestorów to kolejne płaszczyzny sporów co do metod zapewnienia rzeczywistej jakości tych dóbr publicznych. Powstają dylematy w jakim stopniu regulować nowe zjawiska na rynkach finansowych takie jak bankowość mobilna, waluty wirtualne, innowacje płatnicze czy niebankowe instytucje pożyczkowe. Wybrzmiała obawa czy deregulacja zawodów finansowych nie doprowadzi do paradoksu, że z coraz bardziej skomplikowanymi i licznymi regulacjami będą miały do czynienia osoby o coraz niższych kwalifikacjach.

Kongres Regulacji Rynków Finansowych Instytutu Allerhanda jest najlepszą w Polsce okazją do merytorycznej rozmowy w kręgu nie ograniczonym tylko do prawników czy finansistów o aktualnych problemach prawa stabilności rynków finansowych i najnowszych ideach regulacyjnych. Co więcej, stał się on inspiracją do dalszych spotkań seminaryjnych w specjalistycznym gronie, z korzyścią dla rozwoju dyskusji naukowej w zakresie doktryny prawa finansowego. Doroczny interdyscyplinarny Kongres umożliwia kontynuowanie tych rozpoczętych już debat. Wymiana myśli i ocena regulacji finansowych i ich promocja możliwa jest na forach poświęconych działalności bankowej, obrotowi kapitałami, w tym szczególnie prawom akcjonariuszy i klientów funduszy inwestycyjnych oraz segmentowi rynków finansowych kształtowanemu przez instytucje ubezpieczeń i reasekuracji. O potrzebie konsultacji w tym obszarze świadczy niezawodna obecność w obradach Kongresu licznych ekspertów, osób odpowiedzialnych merytorycznie za kształt regulacji przezornościowych oraz praktyków, którzy na co dzień zmagają się z coraz bardziej skomplikowaną literą prawa rynków finansowych.

W imieniu Autorów, Czytelników, i własnym, dziękuje wszystkim Partnerom, którzy przyczynili się do powstania kolejnej publikacji, która objaśnia rozwój instytucji zabezpieczających stabilność polskiego i europejskiego systemu finansowego.

Kongres Regulacji Rynków Finansowych Instytutu Allerhanda jest najlepszą w Polsce okazją do merytorycznej rozmowy w kręgu nie ograniczonym tylko do prawników czy finansistów o aktualnych problemach prawa stabilności rynków finansowych i najnowszych ideach regulacyjnych. Co więcej, stał się on inspiracją do dalszych spotkań seminaryjnych w specjalistycznym gronie, z korzyścią dla rozwoju dyskusji naukowej w zakresie doktryny prawa finansowego. Doroczny interdyscyplinarny Kongres umożliwia kontynuowanie tych rozpoczętych już debat. Wymiana myśli i ocena regulacji finansowych i ich promocja możliwa jest na forach poświęconych działalności bankowej, obrotowi kapitałami, w tym szczególnie prawom akcjonariuszy i klientów funduszy inwestycyjnych oraz segmentowi rynków finansowych kształtowanemu przez instytucje ubezpieczeń i reasekuracji. O potrzebie konsultacji w tym obszarze świadczy niezawodna obecność w obradach Kongresu licznych ekspertów, osób odpowiedzialnych merytorycznie za kształt regulacji przezornościowych oraz praktyków, którzy na co dzień zmagają się z coraz bardziej skomplikowaną literą prawa rynków finansowych.

W imieniu Autorów, Czytelników, i własnym, dziękuje wszystkim Partnerom, którzy przyczynili się do powstania kolejnej publikacji, która objaśnia rozwój instytucji zabezpieczających stabilność polskiego i europejskiego systemu finansowego.

Warszawa, lipiec 2015 r.

dr Wojciech Rogowski